Adottare un sistema efficace di controllo di gestione non rispecchia solo la lungimiranza del singolo imprenditore, ma anche un’importante richiesta della Legge Italiana. Per comprendere come mai i nostri Legislatori nel 2019 hanno introdotto formalmente questa necessità gestionale d’impresa, è necessario vedere da vicino uno dei fenomeni che più hanno caratterizzato gli ultimi anni: la crisi.

Se un tempo infatti la crisi veniva percepita come evento straordinario, oggi invece si ha già la tendenza a considerarla quale fenomeno ricorrente, se non addirittura normale. L’azienda è quindi chiamata a sviluppare la capacità di prevedere la crisi, ricorrendo ad appropriati strumenti di pianificazione aziendale. Si tratta di sistemi che facilitano l’imprenditore nell’avere una percezione tempestiva del possibile insorgere di una crisi. Così facendo, il Manager d’impresa può intervenire immediatamente, ossia prima che si avvii il processo degenerativo.

Cosa fare per non perdere il controllo?

Perdere il controllo della situazione può portare, nel peggiore dei casi ma non nella più remota delle ipotesi, alla degenerazione vera e propria della crisi. Dai piani di risanamento alla chiusura dell’impresa, le conseguenze possono davvero essere nefaste. Ci rincuora però tenere in considerazione un fattore importante: la crisi non è sempre “inevitabile”, né tantomeno “imprevedibile”. Spesso infatti, una crisi aziendale deriva proprio dall’accumulo di più errori commessi nel tempo. Ed è qui che entra in gioco l’importanza di un sano controllo di gestione..

Tramite i suoi strumenti e le sue attività pianificate con esperti in gestione d’impresa, il controllo di gestione permette infatti di comprendere in tempo se esistono o meno i sintomi di una possibile crisi futura. Si tratta di segnali che vanno letti alla luce di competenze maturate sul campo, ossia interpretati dal management di modo da poter avviare gli opportuni interventi correttivi. Prevenire il processo di crisi individuando una possibile fase di stallo e declino è solo la prima parte del lavoro. Sempre grazie ad un mirato controllo di gestione, è infatti possibile anche gestire l’eventuale crisi di modo da non mettere a rischio l’azienda. Possiamo quindi tranquillamente affermare che il controllo di gestione è un processo che interviene durante l’intera vita dell’impresa.

Ecco perché anche i nostri Legislatori hanno recentemente introdotto una norma a riguardo. Il Decreto Legislativo 14/2019 impone infatti agli amministratori di “istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale”. In parole povere, è la Legge stessa che riconosce l’importanza vitale del controllo di gestione!

Il Codice della crisi d’impresa e dell’insolvenza

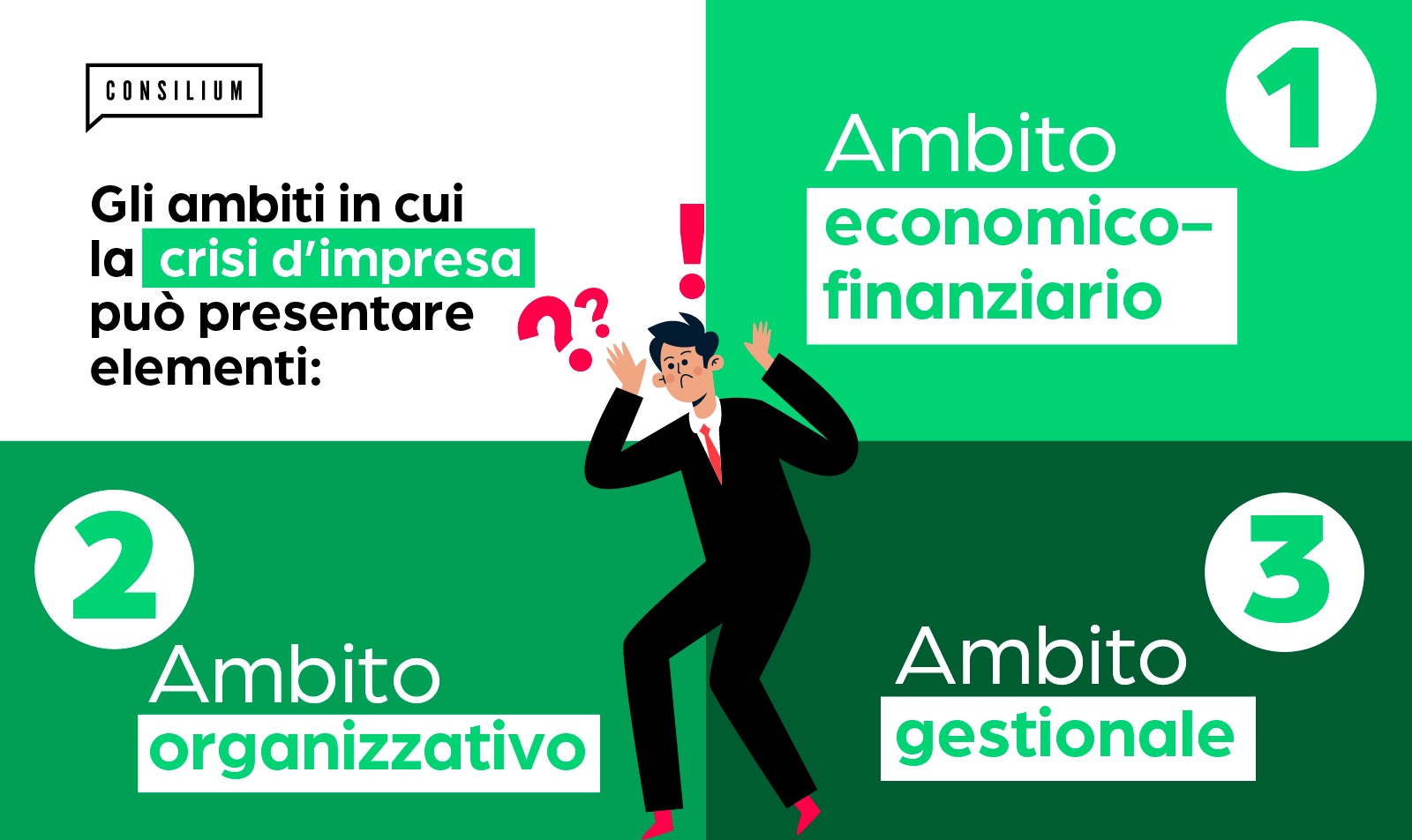

La norma introdotta dal Codice della crisi d’impresa e dell’insolvenza rappresenta l’elemento con il quale si mette in evidenza la connessione tra assetto organizzativo e gestione dei rischi. Prima di approfondire la norma, è bene prendere in considerazione i diversi ambiti in cui la crisi d’impresa può presentare elementi:

1. l' ambito economico-finanziario, in cui si manifestano perdite economiche e problemi di natura patrimoniale (valore capitale dell’impresa) e/o finanziario (flussi negativi);

2. l'ambito organizzativo, in cui spesso si assiste a situazioni di demotivazione, di aumento della conflittualità e di perdita del personale più capace;

3. l'ambito gestionale, in cui si riducono sia la capacità dell’impresa di operare in modo proficuo sul mercato, che la sua competitività.

Quanto previsto dal Legislatore nel secondo comma dell’art. 2086 del Codice rappresenta un obbligo organizzativo finalizzato, anche, alla rilevazione tempestiva della crisi. Ecco perché la visione unitaria del sistema di controllo interno e di gestione dei rischi non può che passare dalla definizione dell’insieme delle regole, delle procedure e delle strutture organizzative volte a consentire l’identificazione, la misurazione, la gestione e il monitoraggio dei principali rischi, così come ci descrive il codice di Autodisciplina di Borsa Italiana (art. 7, principio 7.P.1). La crescente attenzione al concetto di rischio nell’ambito del sistema interno di controllo dovrebbe rendere sempre più presente l’applicazione di un sistema di risk management quale vero e proprio strumento di gestione.

Le azioni della sana pianificazione aziendale

Prima di elencare le azioni che contraddistinguono una sana pianificazione aziendale, è bene soffermarsi anche sulle PMI. Il fatto che si parli di adeguatezza dell’assetto alle dimensioni non significa escludere a priori le PMI in quanto inadeguate. Nel caso delle Piccole e Medie Imprese infatti, alcune procedure di controllo potrebbero rivelarsi inutili, oppure ridondanti e perciò dannose. Tornando quindi alle azioni che permettono ad un’azienda di avere un adeguato assetto amministrativo ed organizzativo, in qualità di consulenti aziendali CONSILIUM ne abbiamo stilato un elenco. Si tratta infatti di operazioni con cui negli anni di affiancamento alle imprese abbiamo maturato una grande dimestichezza:

● osservare i dati storici e prendere atto del proprio rating, pianificare la gestione con opportune azioni volte al miglioramento che si riflettano sul giudizio sull’affidabilità dell’azienda;

● comprendere gli attori più adeguati a gestire l’organizzazione;

● fissare con la governance gli obiettivi e la strategia aziendale;

● verificare la correttezza dei dati e verificare anche i risultati;

● integrare il sistema suggerendo strumenti e procedure atte a migliorarne l'efficienza e l'efficacia;

● redigere un organigramma aziendale in grado di esprimere funzioni, linee di responsabilità e conseguenti compiti. Questo aspetto è di particolare importanza per quanto riguarda le realtà di piccole dimensioni dove non sempre tali requisiti sono pienamente rispettati.

Il ruolo del Controller nella pianificazione aziendale

Abbiamo già avuto modo di approfondire il ruolo del Controller nella pianificazione aziendale di un’impresa. A quanto riportato in altri articoli del blog CONSILIUM aggiungiamo che sta proprio alla figura del Controller assumere il ruolo di regista e di facilitatore della produzione e della fruizione dei dati. Si tenga inoltre sempre presente che il controllo deve essere molto meno oneroso dei risultati ottenuti!

A quanto detto prima sulla crescente frequenza con la quale oggi si sente parlare di crisi aggiungiamo anche il fattore della rapidità. Purtroppo infatti, la crisi tende ora a manifestarsi in modo più veloce rispetto al passato e anche con meno segnali premonitori. Le cause di questa velocizzazione sono molteplici e tra queste c’è anche la digitalizzazione di molti business. Si parla oggi di Big Bang Disruption come di un fattore che ha un effetto devastante in molti settori in cui le aziende “tradizionali” vengono attaccate dalle nuove imprese che presentano prezzi più bassi, qualità più elevata e spesso anche un livello maggiore di personalizzazione.

Proprio per via di questa maggiore frequenza e crescente rapidità del processo di crisi è determinante che le imprese imparino a prevenire il fenomeno grazie al sistema del controllo di gestione. Per agire bene è bene muoversi in modo coordinato: non basta che la situazione sia compresa dal management di secondo livello. È fondamentale che fin dal momento della diagnosi emerga una forte volontà da parte di tutti gli attori chiave dell’impresa: proprietà e management di primo livello.

Strumenti e vantaggi di un adeguato controllo di gestione

Un adeguato controllo di gestione prevede l’ottimale funzionamento del sistema amministrativo-contabile. Questo rappresenta infatti un’importante fonte informativa da mettere al servizio del management aziendale affinché questo possa individuare le migliori scelte gestionali. L’impiego equilibrato delle risorse a disposizione dell’impresa, anche in un contesto di criticità, agevola infatti il raggiungimento degli obiettivi. La possibilità di produrre situazioni economico-finanziarie e patrimoniali infrannuali, ottenute partendo dai saldi contabili opportunamente integrati con le scritture di assestamento, consente l’adozione di un approccio interno-consuntivo che fornisce indicazione sullo stato di salute dell’impresa.

Il ruolo combinato del sistema di gestione dei rischi e di controllo interno rappresenta un elemento fondamentale della governance aziendale. Non si tratta quindi di puntare unicamente all’orientamento strategico, ma anche di adottare la sana attitudine al controllo coordinato dello svolgimento delle attività aziendali. Integrare nel proprio sistema amministrativo-contabile un adeguato sistema di pianificazione, programmazione e controllo risulta quindi importantissimo per evitare e superare le crisi aziendali. L’applicazione di un’ottica prospettica, percorribile con l’elaborazione di piani economici, finanziari e patrimoniali previsionali, concretizza l’applicazione di un approccio interno-previsionale pienamente allineato, in termini di produzione informativa, a quanto previsto dal Codice della crisi. Una visione resa ancora più attuale dalla pandemia da Covid-19.

Gli esperti in controllo di gestione d'impresa dello studio CONSILIUM sono a disposizione per approfondire come lo strumento della pianificazione aziendale rappresenti un valido alleato contro l'insorgere delle crisi. Per informazioni: amministrazione@consilium-srl.it